�ꕔ�̃R���e���c�����������������߂ɂ́A Adobe® Reader®���K�v�ł��B

��ی��҂̎����ɂ���Đ������Ă���Ƒ��́u��}�{�ҁv�i�]���āA���v�ێ��W�̂Ȃ��Ƒ��́A��}�{�҂ɂ͂Ȃ�܂���B�j�Ƃ��Č��N�ی��̋��t���邱�Ƃ��ł��܂��B �܂��A���N�ی��̔�}�{�҂ɂȂ�ɂ́A�@���Œ�߂�ꂽ��������������ŁA�c��`�m���N�ی��g���̔F����Ȃ���Ȃ�܂���B���N�ی��̕}�{�Ƒ��͉�Ђ̕}�{�蓖��Ŗ@��̕}�{�Ƒ��Ƃ͊���S���قȂ�܂��̂ł����ӂ��������B

��ی��҂̎����ɂ���Đ������Ă���Ƒ��́u��}�{�ҁv�i�]���āA���v�ێ��W�̂Ȃ��Ƒ��́A��}�{�҂ɂ͂Ȃ�܂���B�j�Ƃ��Č��N�ی��̋��t���邱�Ƃ��ł��܂��B �܂��A���N�ی��̔�}�{�҂ɂȂ�ɂ́A�@���Œ�߂�ꂽ��������������ŁA�c��`�m���N�ی��g���̔F����Ȃ���Ȃ�܂���B���N�ی��̕}�{�Ƒ��͉�Ђ̕}�{�蓖��Ŗ@��̕}�{�Ƒ��Ƃ͊���S���قȂ�܂��̂ł����ӂ��������B

| ��O�Ƃ��ĔF�߂��鎖�R | �m�F���� |

|---|---|

| �@�O���ɂ����ė��w������w�� | �r�U�A�w���A�݊w�ؖ����A���w�ؖ������̎ʂ� |

| �A�O���ɕ��C�����ی��҂ɓ��s����� | �r�U�i�����A�Ƒ��ѓ��r�U�j�A�C�O���C���ߤ�C�O�̌��I�@�ւ����s���鋏�Z�ؖ������̎ʂ� |

|

�B�A�J�ȊO�̖ړI�ňꎞ�I�ɊC�O�ɓn�q����� �i�ό���ۗ{���̓{�����e�B�A�������j |

�r�U�A�{�����e�B�A�h���@�ւ̏ؖ��A�{�����e�B�A�̎Q�����ӏ����̎ʂ� |

| �C��ی��҂̊C�O���C���ɏo�Y�E�������Őg���W���������҂ł����ćA�Ɠ����ƔF�߂���� | �o���⍥�������ؖ����鏑�ޓ��̎ʂ� |

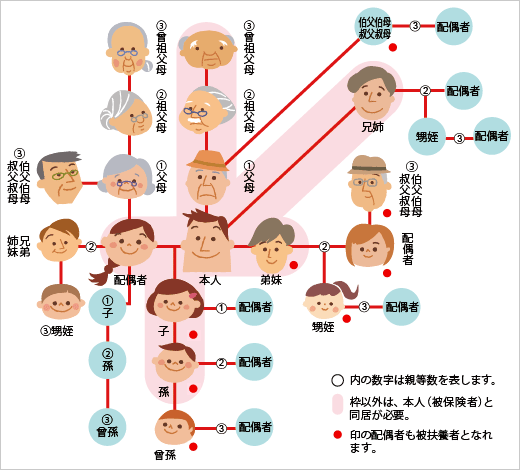

���N�ی��ł́A��ی��҂����łȂ��A��ی��҂ɕ}�{����Ă���Ƒ��ɂ��ی����t���s���܂��B���̉Ƒ��̂��Ƃ��}�{�҂Ƃ����܂����A��}�{�҂͈͖̔͂@���Ō��߂��Ă���A��ی��҂Ɠ����łȂ��Ă��悢�l�ƁA�����ł��邱�Ƃ������̐l�����܂��B

�܂��A�F���ɂ�����炸�A75�Έȏ�̕��́A�������҈�Ð��x�̓K�p�Ώێ҂ƂȂ�܂��̂ŁA��}�{�҂ɂ��邱�Ƃ��ł��܂���B

��}�{�҂Ƃ��ĔF�߂���O�e�����e���͈͐}

������28�N10��1�����A�Z�o�̔F������ɂ��āA�����̏������Ȃ��Ȃ�܂����B

���ꐢ�тłȂ��Ă��悢�l

�z��ҁi�������܂ށj�E�q�E���E�Z�o�햅�E���ꓙ���n����

���ꐢ�тł��邱�Ƃ������̐l

���ݗ����Ԃ�3�����ȏ�Ȃ��ꍇ�͔F��s�B

���O���l�̏ꍇ�A�����W�͓K�p���Ȃ��B

���ꐢ�тɑ�����ꍇ

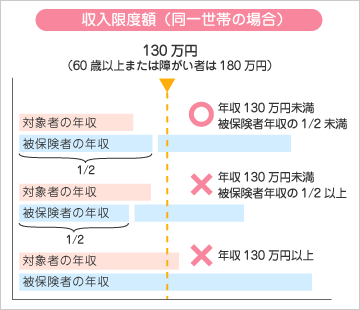

�Ώێ҂̔N�Ԏ��������x�z�����ł����āA���A��ی��҂̔N�Ԏ�����1/2�����ł���Ƃ��́A��}�{�҂Ƃ��ĔF�肪�\�ƂȂ�܂��B

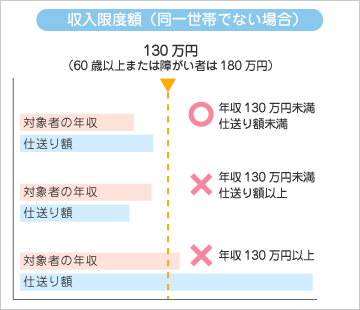

���ꐢ�тɑ����Ă��Ȃ��ꍇ

�Ώێ҂̔N�Ԏ��������x�z�����ł��邱�ƁA����ی��҂̔N�Ԏ�����1/2�����ł��邱�ƂƂ��������ɉ����A��ی��҂���u��z�v�������d��������Ă��邱�ƁA�d���肪�q�ϓI�ȏ��ނŏؖ��ł��邱�Ƃ����Ă���ꍇ�ɁA��}�{�҂Ƃ��ĔF�肪�\�ƂȂ�܂��B

���w�����x�c�����Ƃ́A��ی��҂Ƃ��̉Ƒ��������Ƃ̒��ɏZ��ł��邱�ƁA���A�H������̔�p���̉ƌv������ł��邱�ƁA���Ȃ킿���ꐢ�тŕ�炵�Ă��邱�Ƃ��w���܂��B���������̉��ł����Ă��A���ѕ����i����̏Z���ɐ��ю傪��l�ȏ�j�̏ꍇ�͕ʋ������ƂȂ�܂��B

| �����Ƃ��ĔF�߂���� | �����Ƃ��ĔF�߂��Ȃ��� |

|---|---|

|

|

�d�����z

�Ƒ����ʋ����Ă���ꍇ�́A�F������Ƃ��Ĕ�ی��҂��p���I�Ȏd����ŁA���̉Ƒ��̐�����̂قƂ�ǂ���Ƃ��ĕ��S���Ă��鎖�����K�v�ɂȂ�܂��B�Y���Ƒ��i��}�{�ҁj�֖�������I�ɉ�����z�i�l���@�W�����v���1/2�j�ȏォ�Y���Ƒ��i��}�{�ҁj�̎������z�ȏ�̎d��������Ă��邱�Ƃ��K�v�ł��B

���A��ی��҂���̎d������z���A�Y���Ƒ��̎����������ꍇ�́A�F��ΏۊO�ƂȂ�܂��B

�d����ؖ���

| ��}�{�҂̔N�� | �������x�z |

|---|---|

| 59�Έȉ� | �N���@130���~�����i���z���Z��108,334�~�����j |

| 60�Έȏ�i�܂��͏Ⴊ���ҁj | �N���@180���~�����i���z���Z��150,000�~�����j |

�v�w�͓������ď��������A�}���������`�������邱�Ƃ���A�������v�ێ��ւ�����܂��B�]���āA�܂��A�����e�v�w�̐������ԁA���v�ێ��W��������ŁA��}�{�҂̔F��Ώێ҂���ی��҂ɂ��A��Ƃ��Đ��v���p���I�Ɉێ�����Ă��邩�ۂ��肵�܂��B

���v�w���ꐢ�т̏ꍇ�ɂ́A�����ɋ��������i���ʌo��j������܂��̂ŁA�l�P�ʂƔ�r���Đ�������Ȃ��Ȃ邽�߁A�v�w�̎�������я��������ׂč��Z���A���x�z���v�Z���܂��B

�������̔����́A�l���@�̕W�����v�����ی�����ɐݒ肵�Ă���܂��B

| �N�� | �������x�z | �N�Ԏ������Z�z�i�v�w�j | �F��E��F�� |

|---|---|---|---|

| ���e�Ƃ���60�Ζ��� | 130���~���� | ���e�Ƃ��F�� | |

|

130���~�ȏ�` 235���~���� |

�ǂ��炩�����̏��Ȃ��҂̂ݔF�� | ||

| 235���~�ȏ� | ���e�Ƃ���F�� | ||

|

�ǂ��炩��60�Έȏ� �ǂ��炩��60�Ζ����ł��� |

130���~���� | ���e�Ƃ��F�� | |

|

60�Ζ����̎҂� 130���~�ȏ� |

130���~�ȏ�` 280���~���� |

60�Έȏ�̎҂�F�� | |

|

60�Έȏ�̎҂� 180���~�ȏ� |

60�Ζ����̎҂�F�� | ||

|

�ǂ����130���~���� 180���~���� |

�ǂ��炩�����̏��Ȃ��҂̂ݔF�� | ||

| 280���~�ȏ� | ���e�Ƃ���F�� | ||

| ���e�Ƃ���60�Έȏ� | 180���~���� | ���e�Ƃ��F�� | |

|

180���~�ȏ�` 325���~���� |

�ǂ��炩�����̏��Ȃ��҂̂ݔF�� | ||

| 325���~�ȏ� | ���e�Ƃ���F�� | ||

�y�Q�l�z

��}�{�҂ƂȂ���̎����́A�������z�ł͂Ȃ��A�ŋ��T���O�̑��������z�i�ܗ^�E���蓖�E�ʋΌ�ʔ���܂ށj�Ŕ��f���܂��B�������ϓ��I�ȏꍇ�́A�O�N�x�̎����ł͂Ȃ��A���߂̎����ɂ�萄�v����ꍇ������܂��B

�y�N�Ԏ����̎Z�o���@�z

���^����

{�i����3�����̑��x���z�̍��v �� 3�j�~ 12�����j} �{�i�ܗ^�~�x������Ă���j

�����^�A�ܗ^�Ƃ��A�ōT���O�̑��x���z�B�ʋΌ�ʔ���܂݂܂��B

����]�ҋ��^�����̏ꍇ�́A�O�N�x�̊m��\�����ɂĐ\���������z�ł��B

�l���Ǝ�i���c�Ǝҁj�̏ꍇ�A�������z���炻�̎��Ƃ��c�ނ��߂����ړI�ȕK�v�o���������������c��̊z�������z�ƍl���A�m��\���ɂ����鏊�����z�����̂܂����Ƃ݂Ȃ����킯�ł͂���܂���B�c��`�m���N�ی��g�����F�߂钼�ړI�ȕK�v�o���̎�ނ́A�u���c�Ǝ҂ɂ������}�{�ҔF��̎������̍l�����v�����m�F���������B

���c�Ǝ҂ɂ������}�{�ҔF��̎������̍l�����ɂ�����Y�����i�p���I�ȕs���Y�������͏����j��ސE���Ȃǂ̈ꎞ�I�Ȏ����͏����܂��B

��}�{�Ҏ��i�F�����A�K�v�ɉ����āA����I�܂��͐����A��ی��҂ɑ��ĕK�v���ޓ��̒�o�����߂܂��B���̂��߁A�d����Ȃǂ̋L�^�i�ؖ����ށj�́A�K���ۊǂ����肢���܂��B

����܂��͐����̒��� �̌��ʁA��}�{�Ҏ��i���Ȃ��Ɣ��肳�ꂽ�ꍇ�́A��ی��҂ɑ����̎|�ʍ����A�c��`�m���N�ی��g������߂����������͎��R�������i�A�E�Ȃǁj�ɑk���č폜���܂��B�������A�̈ӂ܂��͈��ӂɂ�鋕�U�̋L�ڂ��邢�͐\�����Ă��������ꍇ�́A��}�{�Ҏ��i��t�^�������܂ők���č폜�ƂȂ�܂��B���̏ꍇ�́A���Y���Ԃɂ킽���Ĕ���������Ô�̑S�z����т��̑����t�����ߋ��ɑk�y���ĕԊ҂��Ȃ��Ă͂Ȃ�܂���B